抵押權是什麼?

抵押權屬於民法上擔保物權的一種,當債務人向債權人借款時,為了確保債務人會在期限內還款,可以由債務人將自己的財產設定抵押權給債權人(抵押權人),若債務人逾期未還清借款,抵押權人(債權人)就能夠將這筆財產拿去變現。

抵押權的特色

| 立即保障債權人 | 如果債務人時間到了還不出錢,債權人就可以直接請法院把房子拍賣掉,拍賣賺到的錢,就會按照借貸金額,還給銀行或債權人,剩下還給債務人。 |

| 安定性 | 主要是在說不動產的安定性。畢竟,「人會跑,房子不會跑」。 我們常常聽說有人借了錢還不出來,就去「跑路」了,但這時,因為房子不可能跑掉,所以銀行或債權人還是可以直接請法院拍賣房屋。 |

| 從屬性 | 抵押權「從屬」於債權人的債權,意思就是說,當債務人與債權人之間的債務關係結束(通常是債務清償完畢),抵押權會一起消失。 |

| 追及性 | 如果債務人把房子轉賣、贈送給其他人,按照「民法」的規定,抵押權仍然有效。 雖然房子所有權已經是別人的了,但是銀行還是可以請法院把「別人的房子」拍賣掉!(所以買房租房時要注意物件有沒有被設定抵押權!) |

| 優先性 | 民法有「物權優先於債權」的原則。 舉例來說,有一棟房子被法院拍賣,有兩位債權人想要分配這棟房子被拍賣的款項,其中一位債權人有這棟房子的抵押權(算是一種物權),另外一位則只有一般的債權。此時有抵押權的債權人就可以優先分配。 |

抵押權的設定對象可以是動產或不動產,關於動產抵押的規定可見於動產擔保交易法§ 15 – 24 ,至於不動產抵押權,則規定在《民法》中,其中又可分為普通抵押權和最高限額抵押權兩種。

普通抵押權

民法§860:

普通抵押權,即債權人對於債務人或第三人不移轉占有而供其債權擔保之不動產,得就該不動產賣得價金優先受償之權。

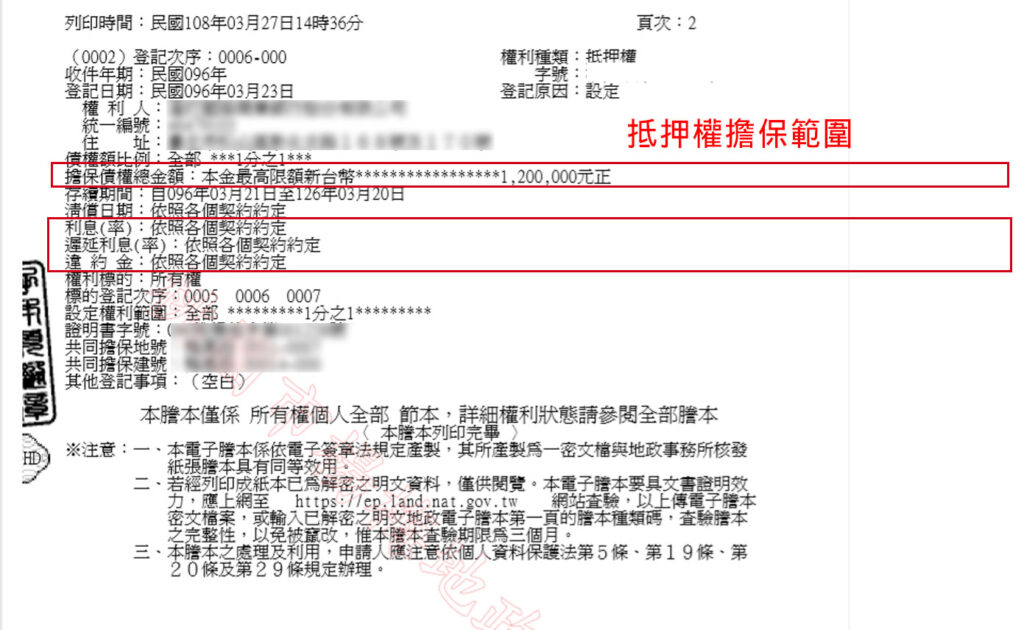

普通抵押權的擔保債權金額是固定的。

一般抵押權是針對現在發生之債權,而且只能持續清償直到完畢為止。若於抵押權存續期間要再增借,則需設定第二順位抵押權(又稱房屋增貸)

最高限額抵押權

民法§881-1:

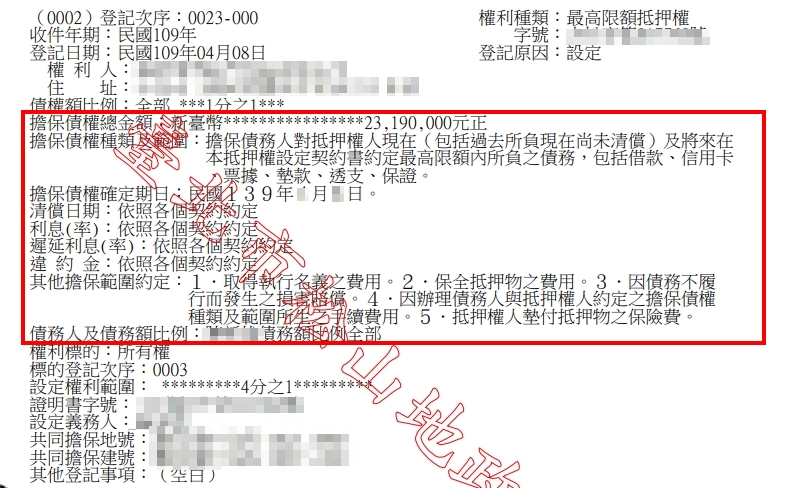

最高限額抵押權,即債務人或第三人提供其不動產為擔保,就債權人對債務人一定範圍內之不特定債權,在最高限額內設定之抵押權。

最高限額抵押權和普通抵押權最大的差異在於擔保債權金額並非固定,而是一個可隨債務人需求增減的額度。

最高限額抵押權除現在發生之債權外,並包含「將來」所發生之債權,且在「最高限額」的範圍及存續期間內,都可繼續增借。

舉例而言,若小明以自己所有的不動產向銀行設定最高限額抵押權,額度為 1,000 萬元,那麼在清償期屆至前,阿明可以依自身需求決定要向銀行貸款的金額,只要不超過最高額度 1,000 萬元即可。

如果小明先向銀行貸款 1,000 萬元,在清償期屆至前已經還了 200 萬元,但之後又有貸款需求,則只要清償期還未屆至,阿明仍然可以再次向銀行借最多 200 萬元,而不需再一次設定抵押權。

| 普通抵押權 | 最高限額抵押權 | |

|---|---|---|

| 擔保 | 只有擔保已發生債權 | 擔保過去、現在、未來所發生之債權 |

| 權利限制 | 不繼續使用(設定後債權原本金額不追加,亦不變動)。債權受償後,抵押權雖未塗銷,亦失效力 | 債權人於存續期可繼續使用(即隨借即還)不須塗銷後重予設定登記 |

| 抵押權擔保效力 | 除原擔保債權外,債權人對於抵押權人負有其他債務時,對於抵押債務均不予擔保 | 在存續期間,債務人對其抵押權所負在最高限額內之一切債務(信用抵押、保證),均可為抵押權擔保效力所及 |

| 請求權利限制 | 抵押權擔保權則以及利息、違約金 | 超過最高限額範圍外之利息及違約金,無優先受償效力 |